Análisis Causa-Raíz “Metodología comprobada para aumentar el valor de los Informes de Auditoría”

Introducción

La función de auditoría no siempre es adecuadamente apreciada, debido, fundamentalmente, a que: (i) a las personas no les agrada ser evaluadas, (ii) existe desconocimiento del valor de la auditoría por parte de los auditados, y (iii) los Informes de Auditoría incluyen y notifican situaciones que representan “debilidades” sobre los procesos, tanto en su diseño (deficiencias) como en su funcionamiento (incumplimientos), los que siempre están a cargo de personas.

De lo expresado anteriormente, sin duda, el literal (i) es el más difícil de revertir, el (ii) es factible mejorar mediante la emisión, difusión y concientización del “Estatuto de Auditoría Interna” (el cual no debe ser una simple declaración) y el literal (iii) es donde más espacio de mejora existe mediante una estructura y redacción adecuada del Informe de Auditoría, en donde las recomendaciones deben ser convincentes e irrefutables a partir de una sólida presentación de las razones o causas que le dieron origen a los hallazgos informados. Si esto lo llevamos al campo de la medicina, el paciente muy seguramente se convencerá de un tratamiento médico si el mismo está presentado y dirigido a tratar la causa de la patología que lo afecta, ya que eliminando la causa…desaparecerá la enfermedad.

Lastimosamente, la vorágine cotidiana del trabajo, la limitación de tiempos, la necesidad de “cumplir” y otras razones, conducen a dedicar mayor tiempo a la redacción “estilista” del Informe de Auditoría, con mayor énfasis en los problemas, y con poca atención en el análisis exhaustivo de las “causas” que podrían estar facilitando la concreción de esos y otros problemas, los cuales deberán atenderse mediante el planteamiento de “recomendaciones” de auditoría a la medida de la causa/s que los desencadenaron.

Objetivos

Que los participantes estén en condiciones de realizar un análisis metodológico de “causa-raíz” de los problemas detectados, mejorando así la presentación de recomendaciones apropiadas, y la redacción y estructura de los Informes de Auditoría, lo cual contribuirá a su reconocimiento, atención e implementación por parte de los involucrados y a la mejora continua de los procesos de la Institución.

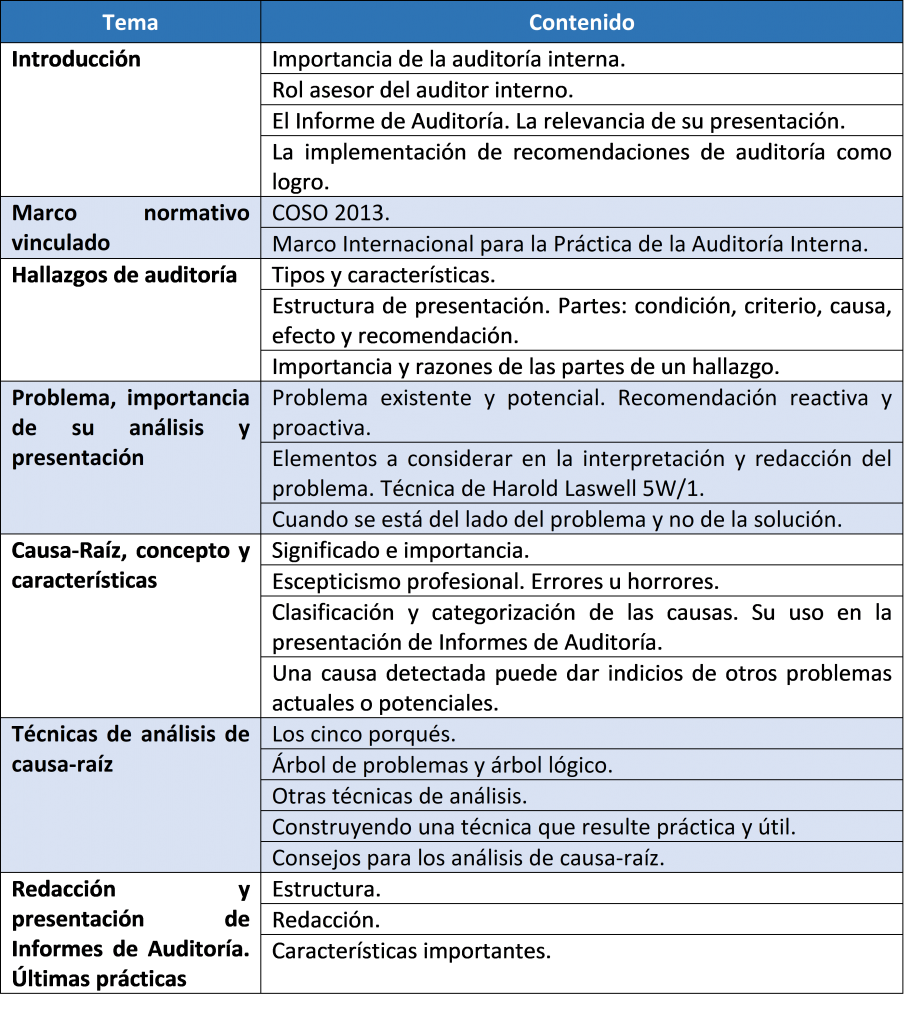

Contenido

Dirigido a:

- Gestores, administradores, auditores internos y externos, interesados en enriquecer sus competencias en la formulación de soluciones.

- Profesionales que llevan a cabo actividades relacionadas con administración supervisión, auditoría, control interno o gestión de riesgos.

- Catedráticos y profesores en áreas relacionadas con la temática y el fortalecimiento institucional.

- Personal relacionado con las áreas de dirección, planificación, organización o mejoramiento de procesos y capacidades institucionales.